La dématérialisation des factures est en marche.

Pourtant, il y a de quoi s’y perdre dans tous les termes utilisés : facture numérique, électronique, factur-x. Comment distinguer les différents types de documents ? Quels sont les avantages et inconvénients à la dématérialisation des factures ?

Les 6 types de factures

De façon générale, les factures doivent satisfaire aux obligations suivantes depuis leur émission, jusqu’à la fin du délai de conservation :

- Authenticité de l’origine

- Intégrité du contenu

- Lisibilité.

La facture papier

La facture papier est celle que tout le monde connait. Elle doit comporter un certain nombre de mentions obligatoires (www.service-public.fr/professionnel-entreprises/vosdroits/F31808). Elle s’édite en deux exemplaires et conservée au moins pendant un délai de cinq ans.

La facture numérique

La facture numérique est un fichier pdf (image de facture papier scannée). L’origine de cette facture est une édition papier. C’est donc une version scannée qui s’envoie aux clients.

Cette facture doit être conservée au format papier.

La facture électronique

La facture électronique est définie au VI de l’article 289 du CGI : « les factures électroniques sont émises et reçues sous une forme électronique quelle qu’elle soit ». Par conséquent, les factures électroniques ne sont jamais éditées ; elle se préparent sur support informatique et se transmettent de façon digital.

La facture électronique signée

Cette facture est électronique et signée au moyen d’un certificat. Concrètement, le fichier pdf est inaltérable, non modifiable grâce à la signature électronique.

La facture électronique signée évite d’établir une piste d’audit fiable.

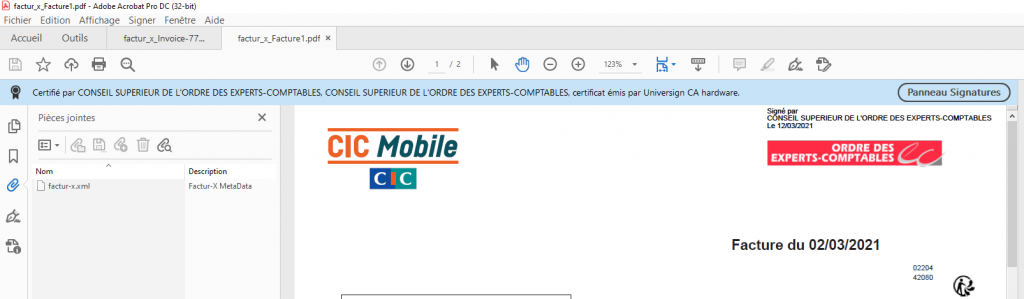

La factur-x

La factur-x est un format de facture électronique signée. Précisément, un fichier de données est attaché au fichier pdf. Les données se lisent facilement par un éditeur de logiciel pour automatiser les traitements sans erreur.

Le pdf reste lisible en tant qu’image. Par ailleurs, le fichier de données est attaché au fichier pdf (à gauche du document ci-dessus). Il comporte notamment les éléments suivants :

Dans l’exemple ci-dessus, les informations suivantes sont présentes :

- Date d’échéance : 01/04/2021

- Montant HT : 2€

- Montant TVA : 0,4€

- Montant TTC : 2,4€

La facture edi

La facture EDI est une facture permettant les Echanges de Données Informatiques. Par conséquent, il n’existe pas de support visuel ; la facture n’est constituée que de données.

La dématérialisation des factures

La dématérialisation des factures comporte des avantages et des inconvénients. De la facture papier aux échanges EDI, la complexité du traitement augmente. En effet, pour émettre une factur-x, il faut un logiciel suffisamment développé.

Le paradoxe est que l’émetteur d’une facture n’est pas la personne qui va traiter la facture reçue. Et plus la facture reçue tend à être une factur-x ou EDI, plus son traitement s’automatise. C’est pourquoi le législateur engage une obligation de recourir aux factures électroniques signées à horizon 2023-2025.

Les avantages de la dématérialisation des factures

Les avantages sont nombreux :

- Accès collaboratif aux applications : Experts-comptables et leurs clients

- Diminution des coûts de traitement

- Délais de paiement réduit

- Transmission rapide des factures

- Sécurité des données

- Protection de l’environnement

Les inconvénients de la dématérialisation des factures

Le principal inconvénient est le choix de l’éditeur du logiciel. En effet, peu d’éditeur propose aujourd’hui la factur-x.

Solution : interconnexion des logiciels

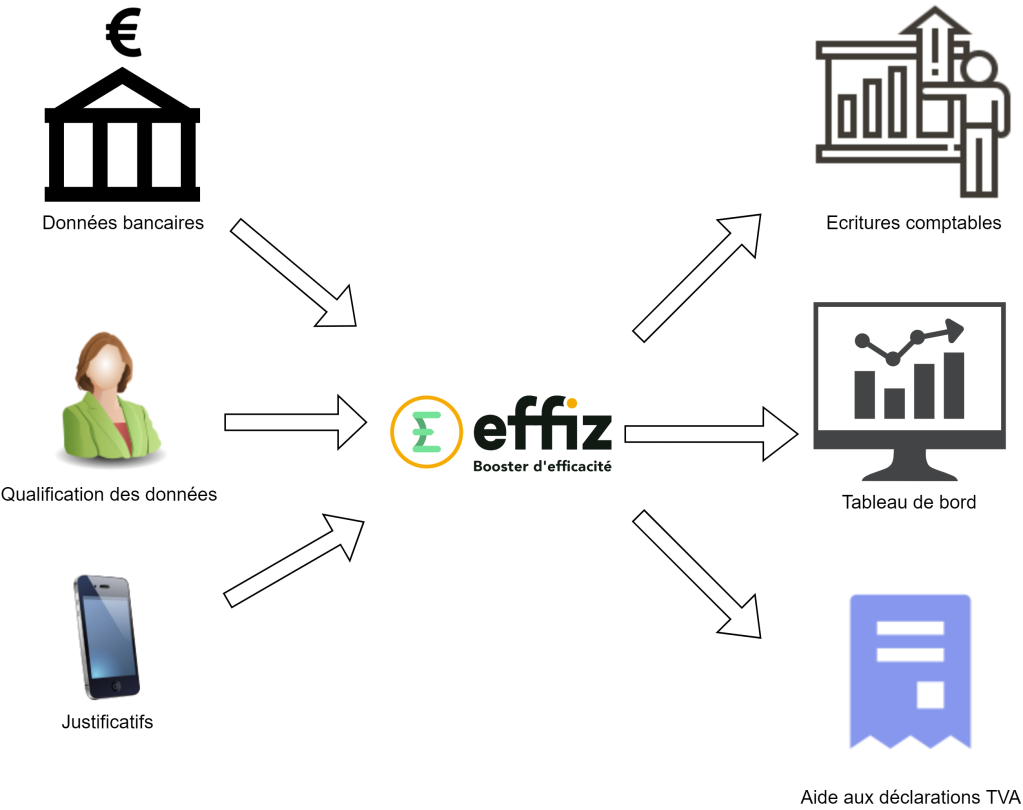

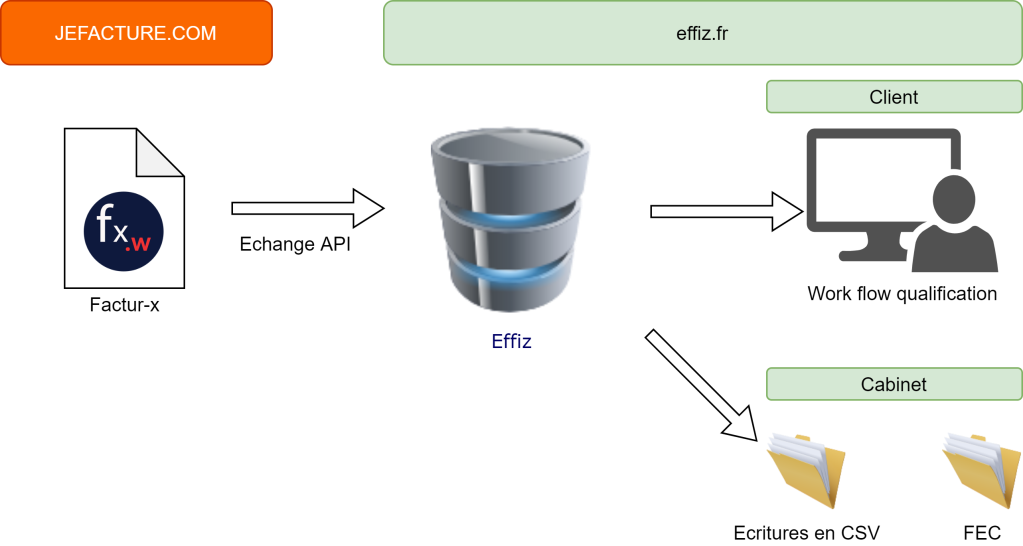

Le conseil supérieur de l’ordre des experts-comptables propose jefacture.com.

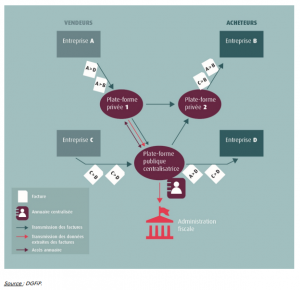

Cet outil centralise les factures achats et ventes de clients des experts-comptables. Les documents sont standardisés au format factur-x. L’application est une plateforme privée de gestion des factures électroniques tel que l’a prévu l’administration fiscale (cf rapport la TVA à l’ère du digital).

En revanche, jefacture.com, ne propose pas les écritures comptables. Effiz, application créée par des experts-comptables pour experts-comptables est connectée à jefacure.com.

Une API permettant les échanges d’informations sécurisées est opérationnelle : les factures traitées sur jefacture.com s’intègrent dans effiz ; les écritures comptables sont exportables en différents formats.

Ne nous faisons pas ubériser !

Nous pourrions considérer avoir été « ubériser » au niveau de nos missions d’établissement des bulletins de paie. En effet, Silaexpert apparait aujourd’hui comme un sous-traitant :

- L’éditeur est un acteur privé filiale aujourd’hui du même fonds d’investissement que CEGID.

- Il communique sous sa propre marque : pas de marque blanche

- Nos clients peuvent faire eux-mêmes leurs bulletins de paie directement sur la plateforme.

La factur-x est à la saisie comptable ce que la DSN fut au social !

Avec jefacture.com et effiz, la « saisie » s’automatise sans erreur et reste au sein des cabinets. La valeur est conservée chez les experts-comptables.